買預售屋前必看:疫情後台灣房市熱潮中的 5 大重點

疫情帶動資金回流,加上利率與通膨雙重壓力,讓台灣房市自 2020 年起重回熱區,「預售屋」更成為年輕首購族與投資客關注焦點。然而,從訂金付款、合約審閱到交屋驗收,處處暗藏眉角。根據實務觀察,資訊不對等與法規認知不足,常是購屋糾紛的導火線。本篇文章將條列「五大關鍵檢核點」,協助買家在高房價時代,精準避雷、安心進場,成為真正掌握主導權的買方。

疫情期間房市回溫,預售市場吸睛

自 2020 年起,由於市場資金充裕,許多人選擇將資金轉投入房地產,造成台灣房市再度熱絡。不少網友常在網路社群發問:「預售屋到底值得買嗎?銷售人員為何先要求先付 50,000 元訂金?」「陳文香說法看不到建商實力,會讓人感到疑慮。」這些問題反映出資訊不透明時,消費者的合理焦慮。

預售屋好處:分期壓力小、法規更新

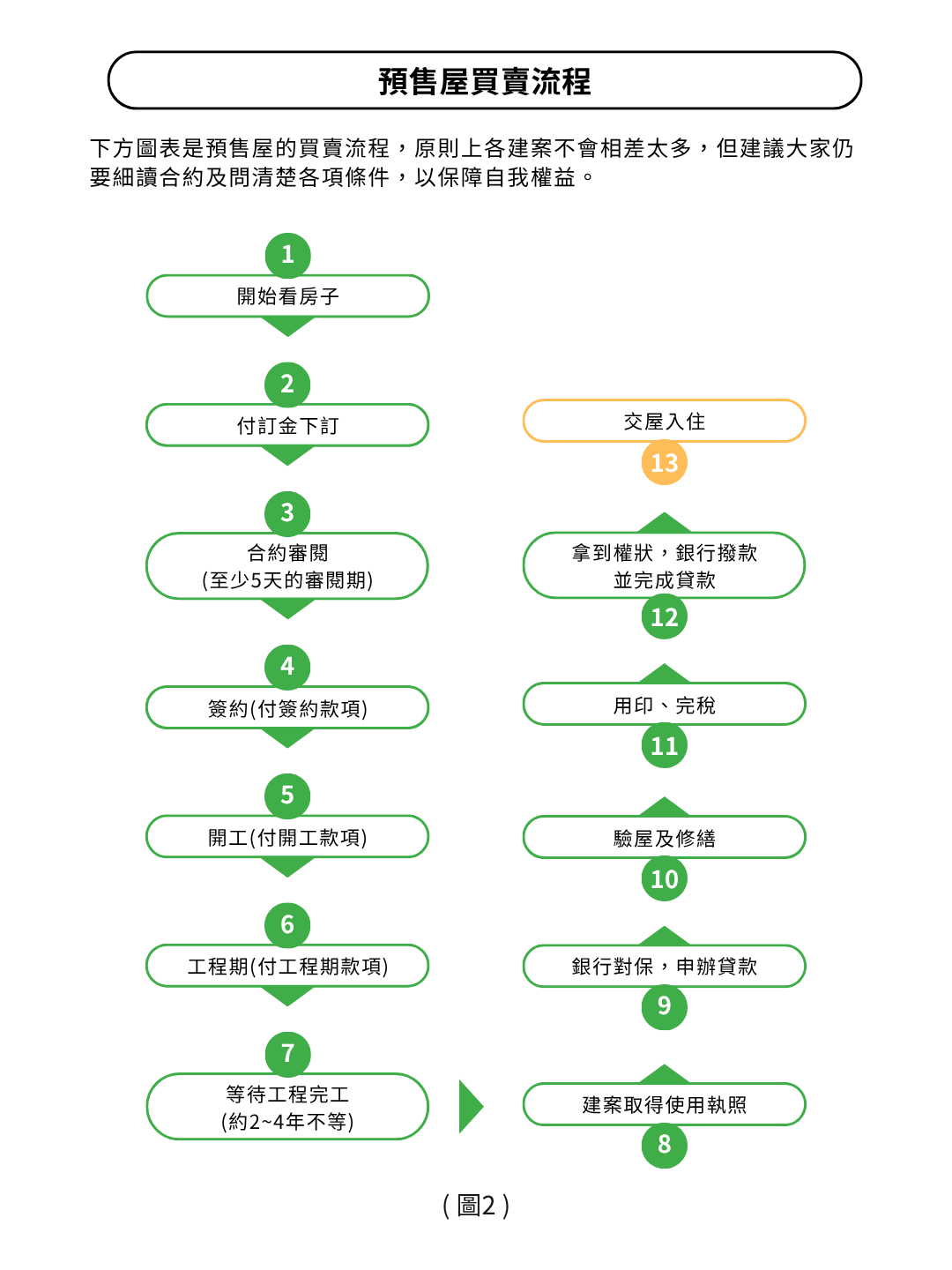

1. 彈性分期付款:常見付款方式為「下訂金 → 簽約 → 結構工程 → 交屋」按階段付款,僅需備妥頭期款 2~3 成,壓力較低。

2. 新房安全規範:依照最新耐震、消防法規建造,品質優於舊屋,提升居住安全與價值。

實境驗屋要做的 5 件事

1. 錄音錄影留存:因為預售屋尚未完工,常以樣品屋展示。別讓美化裝潢掩蓋問題,如梁柱高度、動線不合理或沒有必要家電預留管線。拍照錄影有助日後比對,保留法律證據。

2. 裝潢贈送未必划算:雖標榜「送裝潢」,但設計未必符合實用;建材品質往往不是耐用第一。免費裝潢可能後續拆修,反而花更多錢。

3. 了解變更可能性:若想調整房屋格局(如動線、水電位置),需事前詢問是否可行及費用、時程(常於預售蓋至 RC 棟時)安排變更合約。

4. 檢視付款條件:細看建商付款表。有些案子工程期間不需付款,有助降低資金壓力;有些則需一次清償,未備足可能導致違約金風險。建議保留至少 2 成自備款。

5. 加入同案購屋群組:預售屋尚未成屋,沒有鄰居可參考,加入購屋群可共用建商最新動向、問題與解決方案,是對抗資訊不對稱的有效方式。

強化購屋保障:用契約把關

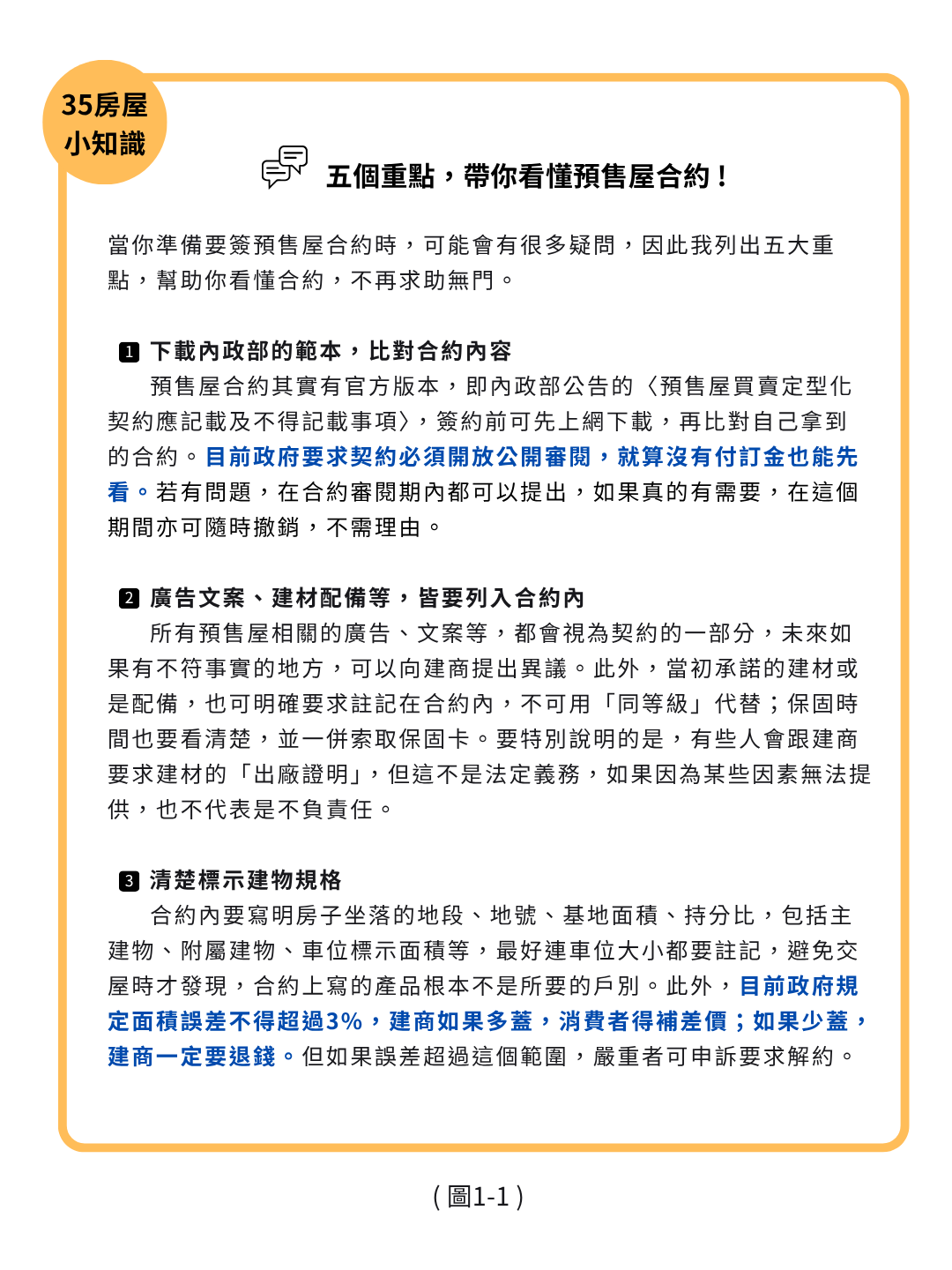

購預售屋時,務必在簽約前比對「內政部預售屋買賣定型化契約範本」與你簽約的內容,注意以下幾項重點:

1. 廣告內容須納入契約:廣告文案中的建材、配備承諾,皆屬契約條款,若不符合可要求處理 (consumers.org.tw)。

2. 明確列出建物與附屬物面積:主建物、陽台、車位面積須標示,政府允許誤差不超過 3%,超出應退價差或解約。

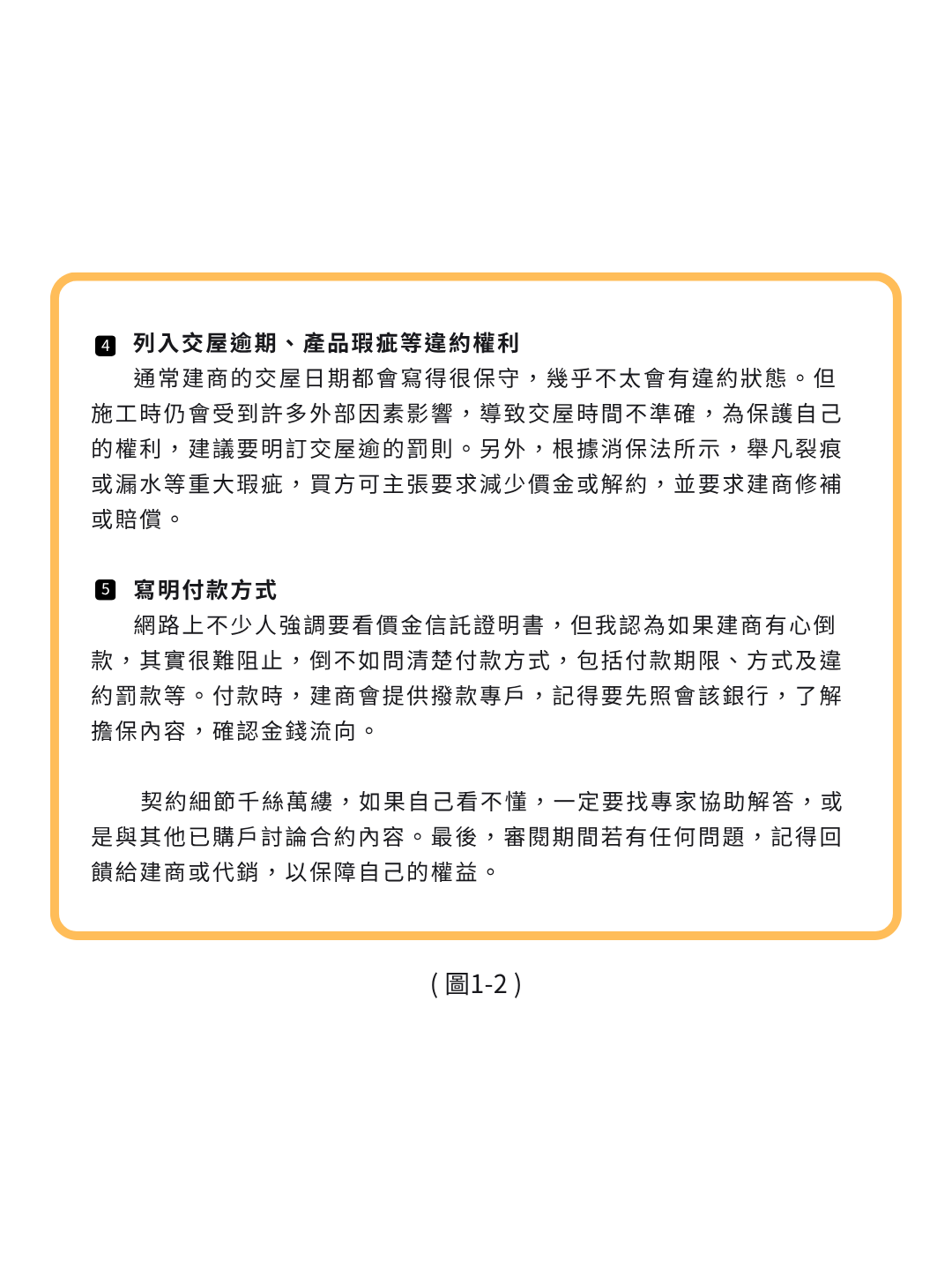

3. 交屋期限與罰則:若建商超過約定完工日 3 個月仍未交屋,書面催告未果,買方得解除契約並要求賠償。

4. 保固與驗收規範:契約中應載明保固期限與驗收項目,包括裂縫、漏水等重大瑕疵,保障權益。

5. 信託或專戶監管款項:確認每筆款項是否使用信託帳戶或由第三方保管,降低建商拿款風險。

6. 合約變更與附加條款:若有個別談妥的特殊需求(如格局調整),務必以書面附於主契約,並優先於定型化契約條款。

專家建議:別獨行,確保周全

簽約前若有不懂之處,建議請教專業人士(不動產律師、代銷顧問、業主群組)把關。合約審閱期內有任何疑問,都該提出並保存書面溝通紀錄,保障買家權益。

結語:掌握核心五力,安心購屋

| 五大檢核項 | 重點提醒 |

| 實境驗屋 | 錄音錄影、防裝潢騙局 |

| 裝潢贈品 | 實用為主,避免品質陷阱 |

| 格局變更 | 預先確認、簽約保障 |

| 付款條件 | 留足自備款,控風險 |

| 契約把關 | 明訂保固、面積、交屋條件 |

掌握以上關鍵,預售屋除了享有「新房無用」、「付款輕鬆」與「法規優勢」外,也能具備完整購屋保障,降低買屋風險更有效。

*本文內容僅供參考,請依實際狀況及法規為準